2021年中国偶像经纪公司如何破局?

编者按:本文来自微信公众号“娱乐产业”(ID:yulechanye),作者:乔治,36氪经授权发布。

伴随着《创造营2021》的官宣,2021年偶像选秀的序幕就正式拉开了。

过去短短数年间,中国偶像产业拔地而起,各方纷纷入局,这不仅考验着各大节目、平台和选手,也是背后偶像经纪公司的激烈角逐游戏。

根据目前已公开的信息统计,《创造营2021》共计90位学员参与选拔,其中包含12名个人练习生,余下78名分别来自53家经纪公司,参与经纪公司的数量超过了去年的47家。而这一数据,在那更早之前的《偶像练习生》时期为31家、《创造101》时期为40家。

文章插图

3年来,围绕着偶现产业,关于平台、经纪公司、偶像等链条关键角色的讨论从未停止。偶像选秀节目背后的经纪公司总体数量变化不大,但名单却已几经变更,有公司低位逆袭之后没能续写神话继而败北淡出,自然也会有能逐渐走向头部稳定产生的代表,牌桌上的玩家已经换了一批。

而无论最终牌桌上留下了谁,可预见的是,在激烈竞争的驱动下,国内的偶像经纪市场正逐步趋向于专业化、生态化发展。

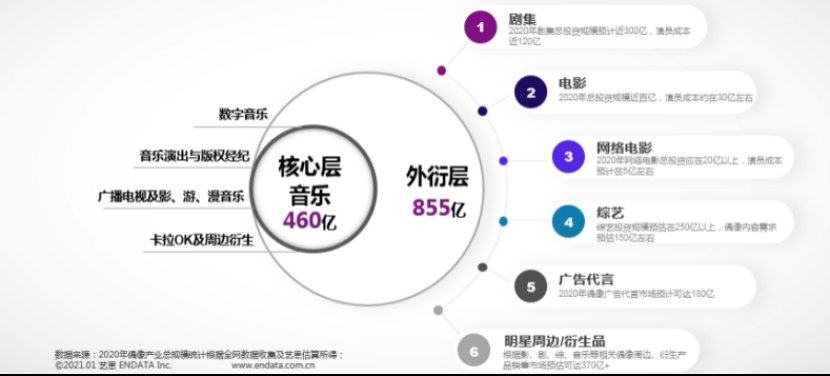

偶像经纪的江湖,谁主沉浮?根据艺恩发布的《2020年中国偶像产业发展报告》,2020年中国偶像产业总规模或超1300亿,覆盖了核心层音乐460亿和外衍层剧集、电影、网络电影、综艺、广告代言以及明星周边/衍生品在内的各大领域855亿规模。

文章插图

(截图来自艺恩数据《2020年中国偶像产业发展报告》)

一方面,男孩们再次“上岛”,偶像男团迎来了竞争最激烈的年份,过去几年互联网强势推动下的经济“蓝海”,等待着开发。

与此同时另一边,也有不少曾得到过姓名的偶像经纪公司,在经历过3年的偶像选秀之后,商业模式与持续造星能力始终没有得到足够有效的解答,暂时消失在了偶像选秀的舞台。

这里面,包括基本都成立于2016年、2017年,且在2018年吃到了偶像红利的新锐公司们:麦锐娱乐、坤音娱乐以及AIF等等。前两者受困于解约风波,疲于自身内部协调,后继乏力。资本迅速冷却,根据相关报道,天眼查数据显示,2019年获得融资的文娱企业仅200家左右,其中,偶像经纪公司几乎为0。虽然各家也都尚能保持着选手的输送,却也的确开始显著吃力。

中国偶像产业,已不再是初起步阶段,随热门综艺蜂拥而至的资本开始谨慎,虽然依旧有新晋公司跃跃欲试,一批沉寂,就有另一批的新偶像厂牌如雨后春笋般冒出,甚至连MCN机构都试图入局分一杯羹。

但,这一场角逐游戏,伴随着偶像产业大盘的基本定型,头部偶像经纪公司也正逐渐显现出格局。以哇唧唧哇、乐华娱乐、丝芭传媒、时代峰峻等为代表的偶像经纪公司正占据国内偶像经纪市场的主导地位。

从运营模式上来看,丝芭传媒与时代峰峻同属于日系养成模式。养成模式,核心粉圈黏性高,冷启动的优势显著,适合0到1。长江国际十八楼上的时代峰峻,在台风少年失利之后,便开启了“闭关锁楼”的玩法,以此对抗偶像节目的大潮,如今,二代时代少年团,势头良好,C端变现效果显著,粉圈运营能力突出。

文章插图

【2021年中国偶像经纪公司如何破局?】(时代少年团)

但二代的养成之路从启动到时代少年团出道,前后约耗费了5年的时间,养成周期实在过长。加之一代TFBOYS难以复制的现实困境也摆在眼前。此外,收割核心粉圈的“赚钱小天才”调侃背后,实则还暗藏着引导粉丝氪金的隐患——无论是会员制还是专属福利、物料、限量周边,容易失控。

乐华娱乐则是韩式工业化练习生体系造星的典型,其运营模式已经较为成熟,优势是,在专业的练习生培育模式下,相对而言其人才质量、数量都较为稳定且优质。整体偶像大盘来看,目前为止,乐华头部偶像的流量态势不容小觑,范丞丞、吴宣仪等等都算目前较为头部的偶像艺人。

需要注意的是,在韩国,偶像组合职业化属性明确,但在本土的偶像产业里,偶像的定义相对混合,职业化程度没有那么高,这也是韩式流水线的批量产出,会在本土面临着后续运营跟不上、有爱豆无舞台窘境的主要原因。中国偶像产业链条有待加强完善的情况之下,韩式造星想在本土发挥完全优势,是有难度。这也是乐华要面对的重大挑战之一,乐华当然也知道,可以看到,乐华的偶像艺人,在加大曝光之后,多数均有尝试向影视领域拓展,本质上也是复合型运作的一种探索。

推荐阅读

- 这就是街舞3 娱乐圈中的团宠,张艺兴凭借偶像特质,征服全网观众,获赞无数

- 奇葩说 2021第一位宝藏男神,非他莫属

- 养老金 2021年辽宁养老金上调,看看方案是什么?工龄37年能涨多少?

- 上海市 2021年06月03日上市公司公告

- 导师 《好声音2021》导师官宣?李荣浩大概率夺冠,是碰巧还是内定

- 创造营2021 蒋敦豪曝光《创4》内幕,揭开选秀基本规则:上位圈不和下位圈玩

- 到达率 晚间时段首播文艺节目收视综合分析(2021年5月22日-5月28日)

- 上戏 黄景瑜烧烤师傅逆袭顶流,素人起家偶像硬汉通吃,成长之路不简单

- 召集人 张彬彬致敬李大钊,《28岁的你》正能量偶像解读伟人事迹

- 灿星 2021《中国好声音》十周年音乐盛典(安岳站)巅峰之战圆满举行