毛利率 纯正军工+软件!毛利率高达60%!净利润翻5倍!确定性强

文章图片

文章图片

文章图片

本文共2147字 , 预计全部阅读时间3-6分钟 , 可直接翻至文末查看小结!

1、公司概况:军工嵌入式计算机模块!

公司是向军工客户提供定制化嵌入式计算机模块和解决方案 。

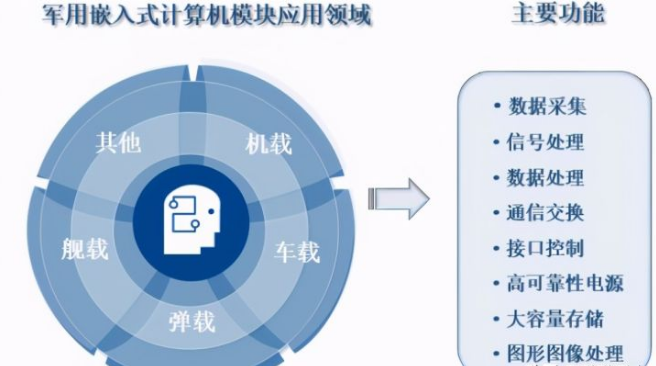

2、主要产品及服务:应用于多个领域武器装备 , 核心为机载产品!

公司多年以来的产品和解决方案服务于军工客户 , 相关产品应用于机载、弹载、舰载、车载等多个领域的武器装备之中!

【毛利率|纯正军工+软件!毛利率高达60%!净利润翻5倍!确定性强】公司主要产品为应用于军事领域的嵌入式计算机模块 , 其主要由嵌入式软件以及承载嵌入式软件的硬件组成 , 其中软件主要包括由发行人编写的驱动程序、应用软件以及操作系统 。 公司产品通常嵌入到武器装备内部成为其系统的组成部分 , 该武器装备系统可能由多个嵌入式计算机模块组成 。

从公司产品占收入比重来看 , 公司主要细分产品为机载产品 , 20年上半年占比达到81.75% , 其次则是车载产品 , 占比达到10.98% , 其他产品占比较小!

3、市场情况及行业增速:行业整体增速较快!

19年嵌入式软件产业收入为7820亿元 , 较13年累计增长67.09% , 年均复合增长率为8.93%!若保持该速度 , 则22年之后产业收入将突破万亿元!而公司所在的军用嵌入式软件产业 , 因保密要求无法得知 , 但根据财政部数据10-19年我国国防支出预算年复合增长率达到9.66%!由此可判断军用嵌入式软件复合增速应不低于9%!总体增速较快 。

4、同行业对标:国内完全可比竞争对手少 , 与相关上市公司市值上市有空间!

公司竞争对手除国内大型国有军工企业外 , 近年部分民营企业进入该市场 。 目前涉及军工的优秀民营上市公司包括雷科防务、景嘉微、中科海讯等等 。 目前雷科防务的市值为77亿元(流通市值67亿) , 19年营收11.25亿 , 净利润1.52亿元;景嘉微市值255亿(流通市值128亿元) , 19年营收5.3亿元 , 净利润1.8亿元;中科海讯市值27亿(流通市值18亿) , 19年营收2.4亿元 , 净利润0.8亿元 , 对比上述公司数据 , 公司市值约为1/4的雷科防务市值也就是最高能到64亿 , 若对标景嘉微则大概在120亿左右 , 但考虑到景嘉微的芯片概念再打7折 , 在86亿左右 。

5、客户情况:公司前五客户占比达97.63且均为军工业务!

公司前五客户均为国内大型军工集团 , 20年上半年占比达到97.63%!其中排名第一的为中国电子科技集团占比达54.91%!

公司自17年以来军工收入占比均在90%以上!公司直接客户主要是中国航天科技集团、中国航天科工集团、中国电子科技集团、中国航空工业集团等军工集团的下属科研院所 , 最终用户为军方 , 公司主要业务为军工业务 , 20年上半年军工业务占比达到新高97.15% , 近年占比均在90%以上!

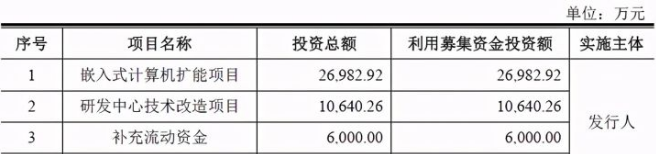

6、募集资金用途:募集资金投入扩产及研发中心改造!

募集资金主要投入扩产项目及研发中心改造 。

公司产能利用率基本上在90%以上 , 20年上半年达到92.44%!

7、业绩及预测:20年营收增2成、扣非归母净利增近5成!21年一季度营收同比翻倍!归母净利增近5倍!

20年公司营收3.24亿元同比增长24.56% , 归母净利润0.86亿元同比增长43.94% , 扣非归母净利润0.84亿元同比增长46.47% 。 公司盈利能力强 , 利润增长明显快于营收增长!

公司预计21年一季度营收至高0.68亿元同比增长102.58%!预计21年一季度净利润为0.09亿元同比增长484.16%!扣非归母净利润0.087亿元同比增长426.11%!

推荐阅读

- 牧尘 王源的唱腔很纯正,每一次现场很稳,声音干净治愈安静

- 毛利率 又一“暴利行业”诞生,毛利率高达70%,有人日赚3000元

- 券商 6.01基金操作分享 白酒、军工、券商等板块分析!

- 券商 5.31基金操作分享 白酒、军工、券商等板块分析!

- 毛利率 又一“暴利”行业出现,毛利率高达70%?比农夫山泉毛利率都高!

- 券商 5.28基金操作分享 白酒、军工、券商等板块分析!

- 新能源 5.26医药,白酒,证券,新能源,证券,半导体,军工基金分析

- 大庆 中证通:百年大庆,剑指军工龙头!

- 券商 5.26基金操作分享 白酒、军工、券商等板块分析!

- 中国证券报 毛利率下滑成房地产行业共识